Ricardo

Lacerda

Para o Brasil, 2015 foi

um ano de transição incompleta. O roteiro do ajuste macroeconômico traçado pelo

ministro Joaquim Levy ainda no final de 2014 foi implementado apenas

parcialmente e com resultados muito inferiores aos projetados. Ao final de

2015, Joaquim Levy deixou o Ministério da Fazenda sem que o Congresso Nacional

tivesse votado as principais propostas do pacote de medidas de ajuste das

contas públicas, dentre as quais a Desvinculação da Receita da União (DRU) e a

recriação da Contribuição Provisória sobre Movimentações Financeiras (CPMF).

A insegurança em

relação à aprovação das medidas de ajuste e a queda do nível de atividade em

intensidade muito superior à esperada geraram um quadro de agravamento da

situação fiscal, realimentando a deterioração das expectativas econômicas. A

instabilidade política interna, aliada ao agravamento do cenário externo, estendeu

o período recessivo muito além do que era previsto no início de 2015.

O novo Ministro da

Fazenda, Nelson Barbosa, deverá apresentar até o final de fevereiro um conjunto

de medidas visando reafirmar o compromisso do governo federal com o ajuste

fiscal. Ao mesmo tempo o Ministro deverá acenar com estímulos creditícios visando

estancar a queda do nível de atividade econômica que concorreu para corroer as

receitas públicas. Não é uma missão fácil de ser executada.

O cenário externo

O relatório anual Perspectivas Econômicas Globais, do Banco

Mundial, em sua edição de janeiro de 2016, tem como subtítulo Transbordamentos em meio a um fraco

crescimento. O relatório afirma “que o crescimento mundial mais uma vez

ficou aquém das expectativas em 2015”.

De fato, a alentada recuperação da economia mundial de uma forma

robusta ficou adiada mais uma vez. O produto global desacelerou para 2,4%, em

2015, frente aos 2,6% de 2014. O relatório registra que o desempenho desapontador

da economia mundial refletiu sobretudo a desaceleração do crescimento nos

países emergentes.

O relatório, entretanto, renovou as expectativas de que a

economia global volte a acelerar o crescimento nos próximos anos, projetando

uma taxa de expansão de 2,9% para 2016, que deverá ser seguida em 2017 e 2018

por taxas anuais de 3,1% (Ver Tabela). O documento ressalva, todavia, que essas

projeções estão sujeitas a alguns riscos, entre eles a possibilidade de uma

desaceleração desordenada em grandes economias de mercados emergentes, como a

China, e que mudanças repentinas nas condições de financiamentos externos podem

provocar turbulências em países emergentes.

2016

Para 2016, o relatório do Banco Mundial projeta aceleração

moderada no crescimento tanto nos países de alta renda quanto nos países em

desenvolvimento. Entre os primeiros, a taxa de crescimento deverá se elevar de

1,6%, em 2015, para 2,1%, em 2016, enquanto nos países em desenvolvimento o

crescimento foi projetado para 4,8%, em 2016, frente aos 4,3% de 2015.

Alguns dos principais produtores mundiais de commodities

agrícolas e minerais, como o Brasil e a África do Sul, entre os países

emergentes, além da Rússia e Canadá, foram muito afetados pela continuidade da

desaceleração do crescimento da China e apresentaram desempenhos especialmente

problemáticos (Ver Tabela). Há expectativa, todavia, de que as economias desses

países deverão retomar gradualmente o crescimento entre 2016 e 2017.

|

Tabela.

Crescimento do PIB Global. (%)

|

||||||

|

Item

|

2013

|

2014

|

2015

|

2016*

|

2017*

|

2018*

|

|

Mundo

|

2,4

|

2,6

|

2,4

|

2,9

|

3,1

|

3,1

|

|

Países de Alta

renda

|

1,2

|

1,7

|

1,6

|

2,1

|

2,1

|

2,1

|

|

EUA

|

1,5

|

2,4

|

2,5

|

2,7

|

2,4

|

2,2

|

|

Zona do

Euro

|

-0,2

|

0,9

|

1,5

|

1,7

|

1,7

|

1,6

|

|

Reino

Unido

|

2,2

|

2,9

|

2,4

|

2,4

|

2,2

|

2,1

|

|

Rússia

|

1,3

|

0,6

|

-3,8

|

-0,7

|

1,3

|

1,5

|

|

Japão

|

1,6

|

-0,1

|

0,8

|

1,3

|

0,9

|

1,3

|

|

Países em

desenvolvimento

|

5,3

|

4,9

|

4,3

|

4,8

|

5,3

|

5,3

|

|

China

|

7,7

|

7,3

|

6,9

|

6,7

|

6,5

|

6,5

|

|

América Latina e Caribe

|

3,0

|

1,5

|

-0,7

|

0,1

|

2,3

|

2,5

|

|

Brasil

|

3,0

|

0,1

|

-3,7

|

-2,5

|

1,4

|

1,5

|

|

México

|

1,4

|

2,3

|

2,5

|

2,8

|

3,0

|

3,2

|

|

África do

Sul

|

2,2

|

1,5

|

1,3

|

1,4

|

1,6

|

1,6

|

Fonte. Worldbank. Perspectiva econômicas globais, Janeiro de

2016.

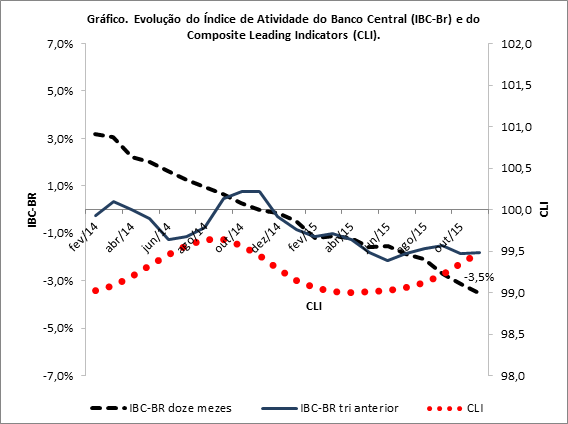

Indicadores antecedentes

Passou relativamente desapercebida do

noticiário a publicação pela OCDE do resultado de novembro do seu indicador do

ciclo de negócios. O CLI - Composite Leading Indicators- é um indicador projetado

para fornecer sinais antecedentes de pontos de virada nos ciclos de negócios.

A instituição assinala que o CLI tem se

mostrado consistente com os dados verificados nos PIBs dos países da OCDE, com

uma antecedência de seis a nove meses. O CLI é antes um indicador qualitativo

do que quantitativo do ciclo de negócios e busca indicar a flutuação do nivel

de atividade em relação ao crescimento do produto potencial de longo prazo da

economia.

O Gráfico apresentado traz a evolução do CLI,

indicador antecedente, e do Índice de Atividade do Banco Central (IBC-BR), que

é um indicador coincidente no tempo, entre entre janeiro de 2014 e novembro de

2015.

O IBC-BR em doze meses recuou 3,5% em

novembro, na comparação com o mesmo período do ano anterior. A série trimestral

do IBC-BR, livre de efeitos sazonais, mostra que o nível de atividade manteve-se

em queda no trimestre set-nov, em comparação com o trimestre imediatamente

anterior (jun-ago), recuo de 1,8%.

O que a elevação recente do CLI parece sinalizar

é que nível de atividade da economia brasileira deverá cair em ritmo menos

intenso nos próximos meses, antes de começar a retomar o crescimento.

Fonte:

Banco Central do Brasil para o IBC-BR; OECD para o CLI.

Publicado no Jornal da Cidade, em 18/01/2016

Nenhum comentário:

Postar um comentário